采购趋势洞察:东南亚地区

本白皮书涵盖了当前东南亚采购格局,重点介绍了主要增长市场、产品类别转变,以及针对全球贸易动态的供应链多元化战略建议。

内容摘要

随着全球品牌和零售商寻求在中国以外实现供应链多元化,东南亚采购格局正在经历重大变革。本白皮书审视了东南亚国家当前的采购变化,分析了产品类别增长趋势,并为在这一不断变化的环境中航行的企业提供了战略建议。主要发现包括越南、泰国和柬埔寨的出口两位数增长,服装和鞋类以外的非传统产品类别的加速增长,以及有针对性的质量干预策略的出现,以降低新兴采购市场的风险。

点击下载完整白皮书

东南亚采购格局

随着企业实施 “中国 + 1” 或更广泛的多元化战略,东南亚地区在全球供应链中变得越来越重要。然而,这一转变带来了重大挑战:

规模差异:中国 1% 的产能相当于东南亚总产能的 10% 左右

质量考量:新兴国家成品的不良报告率通常是成熟制造市场的 2 倍

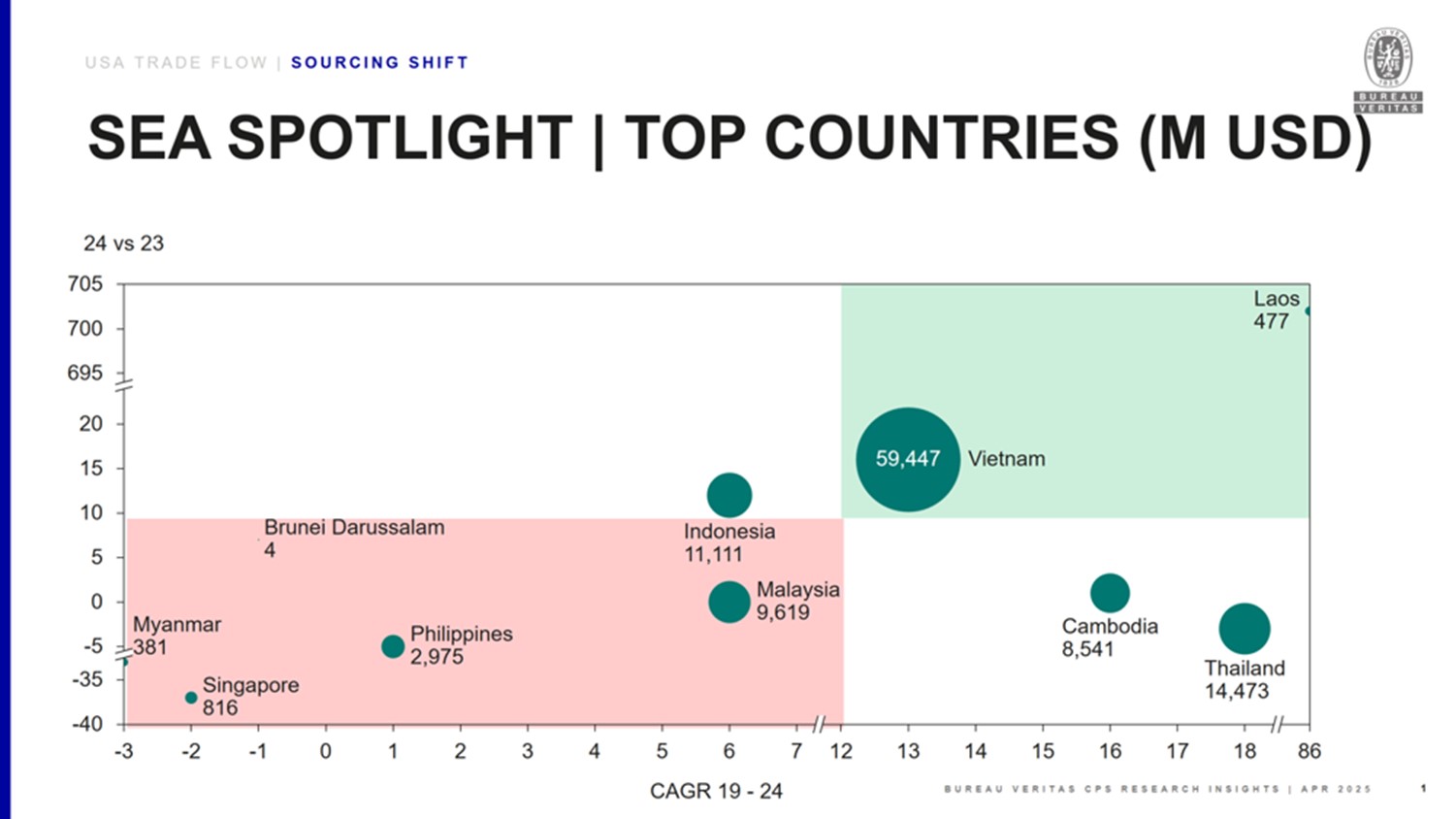

东南亚主要采购国家(百万美元)

关键数字:越南: $59,447M, 泰国: $14,473M, 印度尼西亚: $11,111M, 马来西亚: $9,619M, 柬埔寨: $8,541M

采购洞察:产品转变、主要增长中心和服务需求

增长中心和产品趋势

家具:越南、印度尼西亚、泰国、柬埔寨均有增长。

鞋类:印度尼西亚、柬埔寨、孟加拉国(成品)的业务扩张。

小家电:越南、马来西亚、印度尼西亚、菲律宾的增长。

柬埔寨:家具、体育用品、照明领域增长加速。

越南:电动工具、家电、信息技术设备领域表现强劲。

印度尼西亚:服装和家具领域增长。

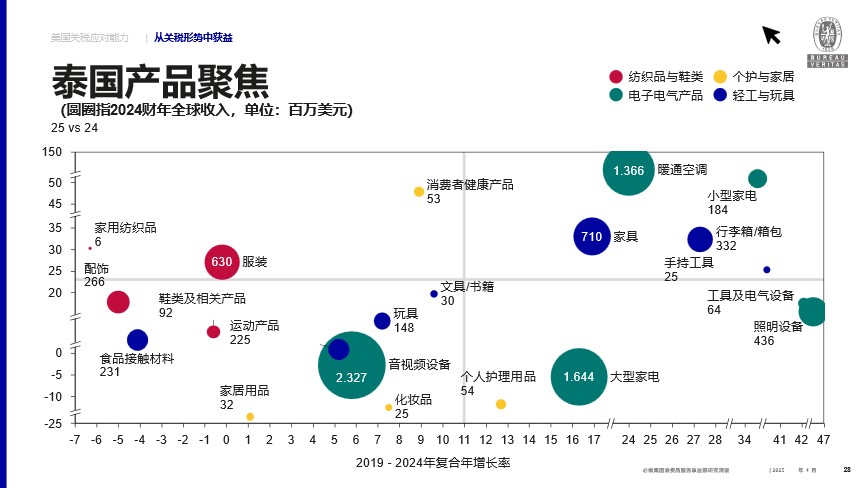

示例:泰国产品聚焦

整体增长:2019-2024 年复合年增长率为 11%,年初至今增长超过 20%

增长驱动因素:电气和电子、硬件产品、暖通空调、家用电器、照明家具和箱包

增长放缓的类别:视听产品和服装 / 鞋类