采购趋势洞察:电子电气产品

点击下载完整白皮书

核心趋势:供应链韧性重塑

2019至2024年间,电子电气产品(含大小型家电、暖通空调、照明设备、电动工具及视听设备)进口量稳步增长。其中电气产品按重量计算增幅达5.4%,电子产品增幅为1.7%。这一增长背后,是关税政策推动的供应链多元化转型 —— 市场正从中国逐步转向墨西哥、越南、加拿大、印度等新兴生产枢纽。尽管这些地区具备成本优势,但质量风险不容忽视,替代枢纽的产品缺陷率普遍在30%至50%之间。

电子电气产品采购关键趋势

对华依赖度显著下降

自2019年以来,中国在美国电子电气产品进口中的占比下降15.3%,部分品类降幅尤为突出:

电动工具:-27.7%

照明设备:-17.3%

视听设备:-16.8%

小型家用电器:-14.1%

高依赖度品类现状

小型家用电器:尽管墨西哥和越南供应份额增长,仍有61.6%的进口量来自中国

照明设备:43.3%的进口依赖中国供应,越南与加拿大合计占比仅11.2%

新兴增长:越南成为电子电气产品快速崛起的供应地,复合年增长率(CAGR)达8.8%

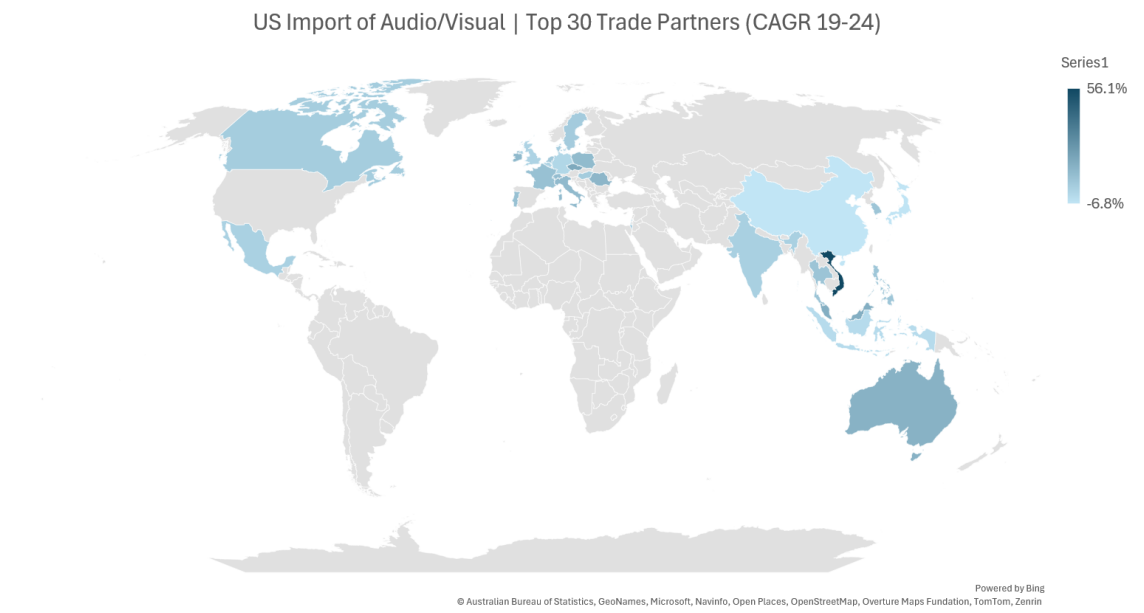

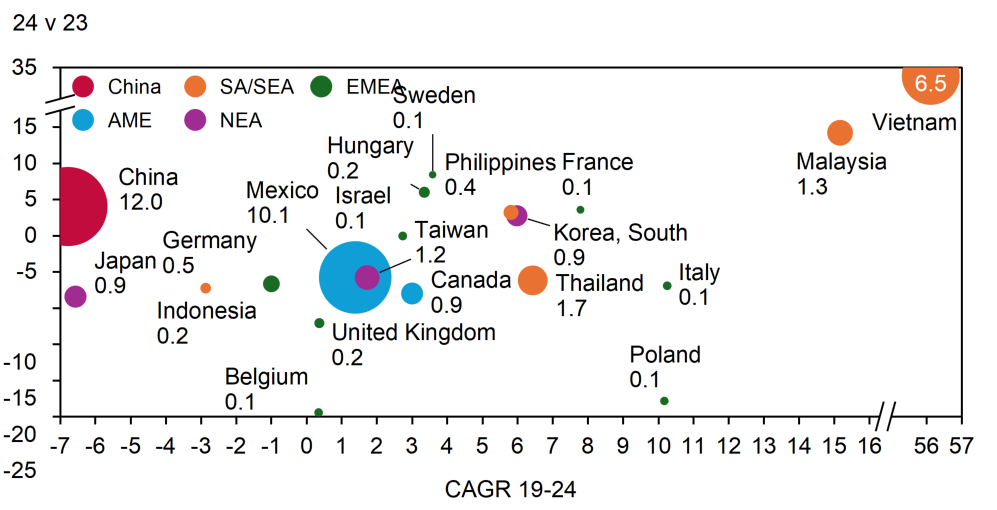

品类聚焦:视听(AV)设备

美国一直是视听(AV)设备的核心市场,此前大部分产品供应都来自中国。近年来,行业内对供应链多元化的需求日益增长,希望减少对中国制造视听产品的依赖。这一转变背后,是贸易摩擦、知识产权相关考量,以及推动本土制造能力提升的多重因素。

中国在电子元器件和视听设备成品生产领域稳居全球领先地位,不仅价格具有竞争力,物流体系也十分完善。要脱离这一成熟的供应链并非易事,需要在替代采购渠道、生产布局规划及供应链管理等方面投入大量资源。

美国市场曾高度依赖中国供应

供应链多元化需求持续上升

核心驱动因素:贸易摩擦、知识产权保护、本土产能提升

采购洞察

中国仍是美国自动驾驶(AV)领域的重要贸易伙伴,贸易额达 120 亿美元;但 2019-2024 年贸易量年复合增长率(CAGR)下降 7%。

墨西哥、越南、泰国作为美国自动驾驶设备的替代供应国,呈现稳定增长态势。

由于自动驾驶设备对多数用户而言属于 “关键任务型设备”,维持产品质量与可靠性至关重要。

关税、贸易政策及监管变动会影响成本与供应稳定性,使采购决策难度加大。